百强房企加大高端改善类产品比例 继续向一二线核心城市聚集

百强房企正呈现出显著的发展趋势。它们纷纷加大了高端改善类产品的比例,这一举措旨在满足市场中对于高品质居住需求的增长。同时,这些房企继续向一二线核心城市聚集,因其拥有更广阔的市场空间、优质的资源以及强劲的消费能力。在一二线城市,高端改善类产品能够更好地发挥其价值,吸引高净值客户群体。这种向核心城市的聚集,不仅推动了城市的发展,也为房企自身带来了更丰厚的利润和更广阔的发展前景,展现出百强房企在市场布局上的智慧与策略。

3月20日,中指研究院发布的《2025中国房地产百强企业研究报告》显示,2024年1—12月,百强房企销售总额为43547.3亿元,同比下降30.6%,降幅较去年前11个月收窄2.3个百分点。销售总额超千亿元的房企共有11家,较上年减少5家;销售总额超百亿元的房企共86家,较上年减少30家。

来源:中指研究院

来源:中指研究院

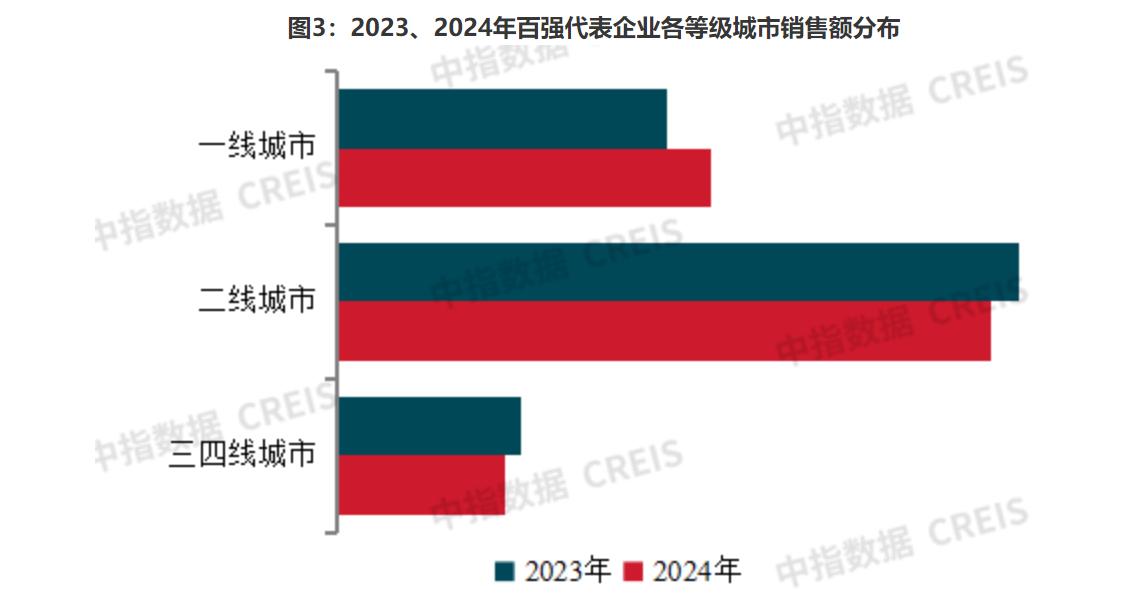

报告显示,2024年百强房企继续向一二线核心城市高度集聚,重点城市销售贡献占比有所提升。从百强代表房企的重点项目销售情况来看,一线城市市场销售表现较好,销售额占比上升3.6个百分点至31.2%;销售额排名前5、前10及前20的城市,销售贡献率分别为40.0%、59.4%及79.1%,较上年分别增长1.4个百分点、2.4个百分点及1.6个百分点。

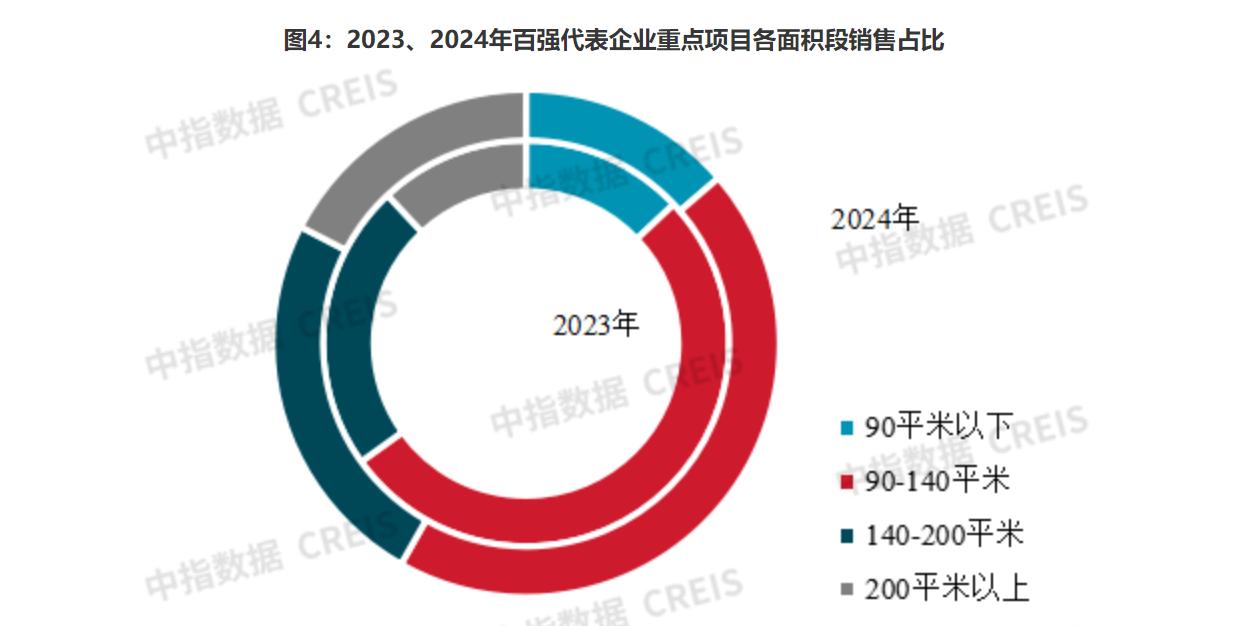

值得注意的是,2024年在政策支持下,核心城市高端改善性住房需求持续释放、韧性较强,对新房市场起到重要支撑作用。百强房企则顺势而为,加大高端改善类产品推出比例。从百强代表企业重点项目各面积段产品的销售额占比来看,140—200平方米改善类产品表现出较强韧性,销售额贡献率较上年提升,增加了1.5个百分点;200平方米以上高端类产品需求大幅增长,销售额贡献率较上年出现大幅提升,增加了5.4个百分点。

来源:中指研究院

来源:中指研究院

此外,百强房企仍保持精准投资、聚焦重点城市的战略,一线城市拿地占比提升明显。从城市等级分布来看,百强代表企业的新增土储权益面积中二线城市占比达到66.5%,较上年提升了2.3个百分点;一线城市占比26.0%,较上年提升了4.2个百分点;三四线城市占比则大幅减少6.5个百分点至7.5%。